一、我国生物医药产业与欧美等发达国家的主要差距

生物医药产业是朝阳产业,发展前景巨大,然而我国在生物医药科技领域与欧美等国有明显的差距,主要表现如下:

1. 生物学理论基础薄弱,缺乏原创理论和技术

实践是理论的基础,而理论又可以指导实践。纵观生物学的发展史,是重大技术发现和理论创新的历史。然而,在过去的几百年里,生物学的理论和重大发现几乎都来自欧美等西方国家,而我国在这些理论和重大发现里面,几乎都是空白,原创理论的匮乏和重大发现的缺失,使得我国只能学习西方的理论和技术,试想,如果最重要的理论根基不掌握在自己手里,我们在世界生物界有何话语权?我国技术创新的源泉又在哪里?笔者梳理了世界生物领域的理论和技术的重大发现,几乎没有中国人的影子。

从以上数据中可以看到,在过去的四百年间,生物界的主要重大发现和理论均来自欧美等西方国家。我国仅在1965年首次人工合成结晶牛胰岛素,这引起世界生物界的震动,让世界生物学界对中国刮目相看,国人为之振奋。但从整体来看,我国生物学的理论原创基础非常薄弱,急待提高。

2. 生物学教育基础薄弱,学科普遍落后欧美等西方国家

教育是一个国家的基础,也是国家的希望所在。国外大学已经在400多年前就设立了生物学专业,而我国的大学基本还是在1949年建国后设立了生物学专业。而在建国后的70年里,我国大学的生物学专业也是蓬勃发展,但是,在最近的20年,我国大学和国际上的大学距离明显拉大,全球生物学排名上也鲜有中国大学上榜。从2019QS世界着名大学中生物学专业排名中来看,仅有清华大学(36名)和北京大学(38名)上榜,而且排名也比较靠后。其他中国知名大学难寻踪迹,我们不得不表示遗憾。

3. 生物医药产业链(供应链)上欧美等国家处于主导地位

生物制药行业已经成为除金融电商和互联网领域之外的第三大最有价值的行业,是全球经济中庞大而复杂的增长部分。如果生物制药业是一个国家,其GDP将排名世界第15位,领先于墨西哥、印度尼西亚、瑞典或波兰。

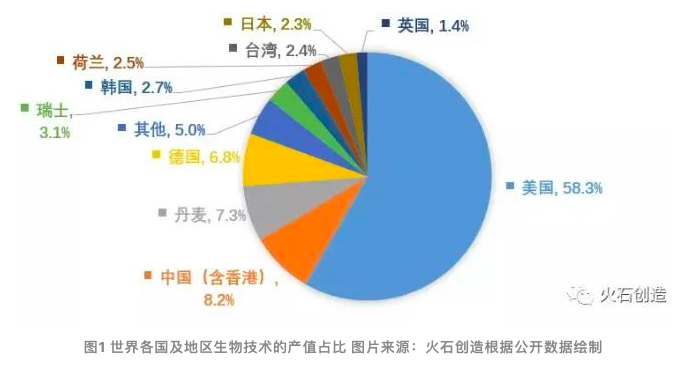

生物技术行业一半以上的价值都在美国,而中国排名第2位,目前占比8.2%,领先于欧洲主要国家和亚洲其他国家,但是与美国58.3%有很大的差距。

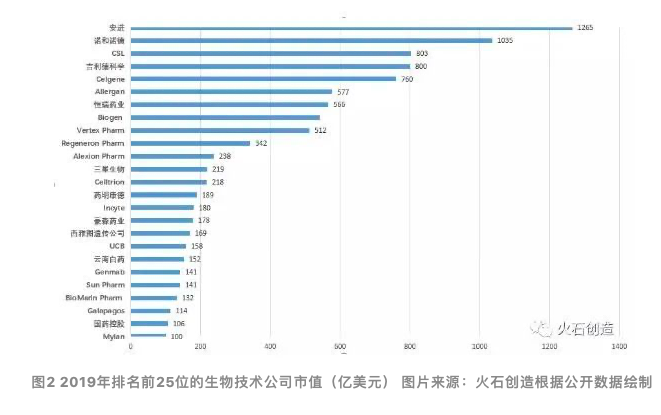

从上图可以看出,美国占有生物技术价值的58.3%,是中国的7倍多。如从2019年全球排名前25位的生物技术公司来看,美国公司仍然占有绝对优势。

安进公司以1265亿美元的市值蝉联榜首,诺和诺德以1035亿美元排在第二位,排名较去年上升1位,CSL则以803亿美元排在第三位,排名较2018年上升两位。而吉利德科学则跌出前三甲,以800亿美元市值排在第四位。榜单中特别值得一提的生物技术公司——渤健,2018年以614.79亿美元排在第4位,在2019年的榜单中,该公司以541亿美元排在第8位,与2018年同期相比仍下跌12.0%。在这个榜单中,共有五家中国生物技术公司上榜,分别为:恒瑞医药(市值3988亿元,排名第7),药明康德(市值1335亿元,排名第14),豪森药业(市值1395亿港元,排名第16),云南白药(市值1073亿元,排名第19),国药集团(市值828亿港元,排名24)。

二、美欧日生物医药产业处于全球产业链主导地位

目前,全球生物医药行业呈现集约化发展的显着趋势,美国、欧洲、日本等少数发达国家和地区在全球生物医药产业链和市场中占据主导地位,印度、中国和新加坡等国家和地区加大对生物技术研究、生产设备研发、生产制造、高端医疗设备制造等方面的支持力度,推动本国生物医药技术不断突破。

生物医药的产业链主要由生物医药原料、医药原料、医药研发与制造、医药流通和应用组成。产业上游主要由生物医药原料、科研设备制造组成;中游主要是医药研发、制造组成;下游主要是医药流通、医疗检测设备,最后应用于患者。

1. 从上游来看,生物医药研发设备制造的市场份额大部分被欧美日企业占据。

生物医药研发主要涉及发酵、灭菌、离心机、质谱、核磁、电镜等仪器。从总体销量来看,欧美日企业销售收入世界排名靠前,2018年C&EN杂志公布的最新数据显示,全球分析和生命科学仪器制造商TOP20的名单中,有8家美国企业、6家欧洲企业和6家日本企业,尚未有一家中国企业入选。从单项仪器来看,以质谱仪为例,美国和日本是新技术的主要来源国,在技术创新领域居于主导地位,实力雄厚。截至2018年,美国以1511项专利排名第一,占最近二十年总量的35.45%;日本以1156项专利排名第二,占比27.12%;中国以638项专利排名第三,占比14.97%;英国以318项、德国以170项专利分别排名第四和第五。

2. 从中游来看,欧美企业技术壁垒高、市场份额大

(1)是欧美企业占据绝大部分市场份额。据统计,全球生物技术公司总数已达4362家,其中76%集中在欧美,销售额占全球生物技术公司销售额的93%,而亚太地区销售额仅占全球的3%左右。目前美国是生物技术产业的龙头,其开发的产品和市场销售额均占全球70%以上。2017年全球生物医药公司按销售收入排名中,排名前14位中有9家美国公司(表4);2018年全球15大制药公司排名中,美国公司占有8家(图4);2019年全球10大制药公司排名中,美国占有5家(表5)。在最新美国制药经理人杂志公布的2019年全球制药企业TOP50榜单中,美国拥有18家企业,其中5家企业占据前十,中国仅有2家,分别位居42和47位,我国生物医药企业国际竞争力有待提高。

(2)美日欧等国企业拥有绝大部分生物技术专利。全球生物技术专利中,美国、欧洲和日本分别占到59%、19%、17%,而包括中国在内的发展中国家仅占5%。目前世界上生物医药有2600多种医药制剂正在研发,第一位是恶性肿瘤,第二位是罕见疾病,其中美国现有900多种已经进入临床阶段。与此同时,国外企业不断加大技术研发投入经费,保持技术垄断优势。2018年全球前15大生物制药公司首次将超过1000亿美元用于新药研发,其中罗氏制药投入110亿美元。

3. 在下游方面,美国等发达国家在治疗方面大量运用生物医药产品

从单个国家的市场规模来看,仅美国国内生物医药消费就占全球消费的50%以上。从单项技术应用来看,以基因治疗临床试验为例,截至到2017年11月,全球主要国家总共有2597项,其中美国有1643项,中国只有84项。

三、我国生物医药供应链存在的安全问题

1. 生物医药专利技术基础薄弱,原研药、创新药占比低。

目前,我国生物医药中有97%是仿制药,大部分药厂以仿制药为主打产品。但是,国际上大的制药公司往往会围绕一种原研药构建一整套的专利申请和防御策略,针对一种原研药提交多项专利申请,分别保护原研药本身、晶型、组合物、衍生物及制备方法等,使得即便原研药的药物专利已经过期,仿制药也会遇到专利问题,导致许多中国生产仿制药的药企望而却步或者需要花费更长的时间来研究侵权风险而延误仿制药上市时间。生物技术专利问题是我国生物医药目前一大痛点,短时间难以打破国外的专利封锁,不仅难以满足国民健康需求,并且在国际产业链中处于被动局面。目前我国已批准上市的13类25种182个不同规格的基因工程药物和基因工程疫苗产品中,只有6类9种21个不同的规格的产品属于原创,其余都是仿制。笔者曾于今年参加一些生物医药展会,发现展会上有大量的仿制药研发的CRO外包公司,其业务需求非常旺盛,背后说明我国大量仿制药需求。确实,仿制药的特点就是周期短、经济效益见效快,可是效益的背后却是丢掉了核心技术,失去了创新。

2. 生物医药研发材料、设备仪器、试剂耗材严重受制于人。

(1)用于研究的细胞模型依赖进口。有生物医药产业“原始芯片”之称的细胞模型,我国目前主要依赖从欧美进口,但是中国人与西方人的细胞模型存在一定差异,以进口模型为基础研究的成果大多是针对西方人而非中国人的疾病,这就导致我国投入大量资源进行的生物医学基础研究和药物研究实际上是“为他人做嫁衣”。值得关注的是,长期“卡脖子”的细胞模型已经处于升级替代的窗口期,这就给我国摆脱生物医药源头依赖、换道超车带来了机遇。用于发酵和细胞培养的原代细胞,均来自美国最大细胞生产商ATCC公司,我国尚无一家公司可以替代ATCC的细胞产品,一旦对方断供,我国众多依赖细胞培养的生物医药公司将面临没有“种子”的危险境地,有些类似生物行业的“中国芯”问题。

(2)高端研究仪器受制于人。我国生物医药实验室中,涉及到微观定性定量的仪器设备和原料大多数来源于进口。据C&EN杂志公布的“2018年度全球分析和生命科学仪器制造商TOP20”名单,尚未有1家总部在中国的企业入选。在高端仪器制造方面,如基因测序仪、引物合成仪器、质谱仪、电镜、核磁共振仪器等,我国企业严重落后于欧美日等国家,以在基因测序领域最为核心的设备——基因测序仪为例,全球市场份额近90%掌握在两家美国生物公司手里,分别是Illumina公司(70%市场份额)和Thermofisher旗下的Ion Torrent公司(20%市场份额),尽管我国的华大基因也研发出了国产测序仪,但在性能、技术水平上仍然存在很大的差距,无法短期内实现国产替代,一旦出现断供风险,将进一步阻碍我国生物医药技术的发展。

(3)生物医药企业生产研发所需的试剂耗材等严重受制于人,大部分来自欧美进口产品。据统计,进口产品约占总需求的80-90%, 特别是酶制剂、蛋白、抗体、IVD诊断试剂、荧光染料、基因测序试剂等,试剂耗材主要垄断几大欧美公司手上,包括Thermofisher、Merck(Sigma-Aldrish)、Roche、 GE、Corning、Qiagen等大品牌商,国内还没有一家公司可以完全替代上述任何一家公司。国产试剂耗材在技术水平、质量稳定性等方面都存在很大的差距,短期内很难替代。

四、我们应该如何应对我国生物供应链的安全问题

当今世界正在面临百年不遇的大变局,中美对抗、中美脱钩等都给我国生物医药产业带来众多挑战和不确定因素,为应对这些不确定因素给我国生物医药供应链带来的安全问题,我们必须不断调整我们的战略和方法,逐步缩短这种差距,减小这些安全因素给我们带来的损失,笔者有如下建议:

1.加强生物基础理论学科的研究,加大生物学领域的教育投入。

我国在生物学领域的理论研究严重落后于欧美国家,我们需要加强理论研究的投入,鼓励大学、研究院等对生物理论的研究。在教育领域,加大从中学到大学的生物学教育,增加师资力量,增设更多、更细致的生物学分支学科,借鉴国外的生物学教育模式,鼓励并激发学生的创新能力,让更多学生有兴趣投入到理论研究上来,逐步夯实理论研究的基础。

2. 加大对原始创新的投入和关注,增加企业的创新力。

鼓励以精准治疗和临床价值为导向的药物创新,加快突破药物新制剂等关键技术瓶颈,加强对原研药研发的支持力度,推进产业化进程并快速形成规模,成为生物医药产业创新发展的新引擎。着力攻破生物医药中的关键共性技术难题(如严重依赖进口的基因测序、质谱、电镜等),加大试剂、耗材的研发工作,力争实现大部分的国产替代。

3. 进一步整合生物医药创新资源,完善创新支撑平台体系。

紧扣生物医药产业链,突出临床需求,建立生物医药研发创新平台中心,加快已建平台的资源整合、共享使用和水平提升,培育一批区域性创新平台和开放实验室,构建和完善融入全球生物医药研发的创新体系,强化对生物医药研发、测试、生产和监管全过程的科技支撑。充分运用第五代移动通信技术、大数据、云计算、物联网、人工智能等新一代信息技术,整合各类生物样本库等医药信息资源,加强医药研发公共数据和资源平台建设,提高开放共享和专业化服务水平。

4. 鼓励企业创新,积极寻找试剂、耗材、仪器领域里的国产替代。

在生物医药领域,特别是生物领域,约80-90%的试剂耗材都是进口的,寻求国产替代是我们的目标,其中,塑料耗材的替代度最高,随着我国模具行业技术的提高和注塑行业的升级,很多塑料耗材可以国产替代,如离心管、96孔/384孔板等。由于技术水平的限制,在生物试剂领域的替代,将有比较大的难度,如抗体、蛋白、酶制剂、荧光染料等;在高端生物仪器领域,如基因测序仪、质谱、电镜等,由于技术水平差距很大,国产替代将是一个比较漫长的过程。

5. 积极探索生物医药产业链发展的新模式。

随着科技的发展和商业模式的迭代,生物医药企业发展的模式也在不断改变和迭代,过去的生物医药企业更多的是分散式经营,单打独斗。现在的情况是更集约化和园区化,一些生物园区甚至可以打造生物医药线下综合体的模式(BIOMALL),就是将生物医药企业的产品和服务放到园区的综合体内,内设展示、销售、实验等区域,让园区内的企业可以近距离体验产品和服务,并且可以辐射城市内10公里范围内的生物医药企业,这相当于将生物医药展会长期搬到了园区,也是将线上的生物医药平台搬到了线下的实体店,企业不用每次长途跋涉参加国内各种展会就可以在园区的综合体内找到潜在的客户,也不需要长期依赖线上的虚拟平台找产品,这大大提高了供需双方对接的几率,促进了交易闭环的形成。这一方法将改善我国生物医药园区的运营模式,极大提升我国生物医药产业的竞争力。